Source Le Monde

L’essor sans limites des hubs aériens

Le transport aérien s’est engagé dans une course au gigantisme. Avec l’envol annoncé du trafic de passagers, les projets d’aéroports géants se multiplient, principalement dans les pays émergents asiatiques

Sylvie Andreau

DOSSIER

Manquer sa correspondance et rester plusieurs heures dans un terminal du bout du monde a longtemps été le cauchemar de tout passager aérien. Choisir de faire une escale de quelques heures ou même d’un ou deux jours sur son trajet est pourtant devenu l’une des tendances fortes de l’industrie du tourisme. De Singapour à Doha, en passant par Istanbul, des dizaines d’aéroports se sont transformés en destinations à part entière, offrant aux voyageurs des milliers de mètres carrés de shopping, des restaurants et des divertissements tous publics.

Déambuler dans les terminaux sans fin d’aéroports géants est devenu un loisir. Ces hubs, voire mégahubs, qui concentrent un maximum d’avions pour multiplier les destinations, constituent l’atout incontournable des pays en croissance. La carte du transport aérien se redessine ainsi autour de ces infrastructures, où transitent des flux de millions de passagers. Partout dans le monde, le hub est synonyme de développement économique et permet d’afficher ses ambitions face à ses voisins. Conséquences : des dizaines de chantiers d’aéroports sont prêts à sortir de terre et les projets d’extension se multiplient, à rebours des appels des écologistes occidentaux à réduire les voyages en avion.

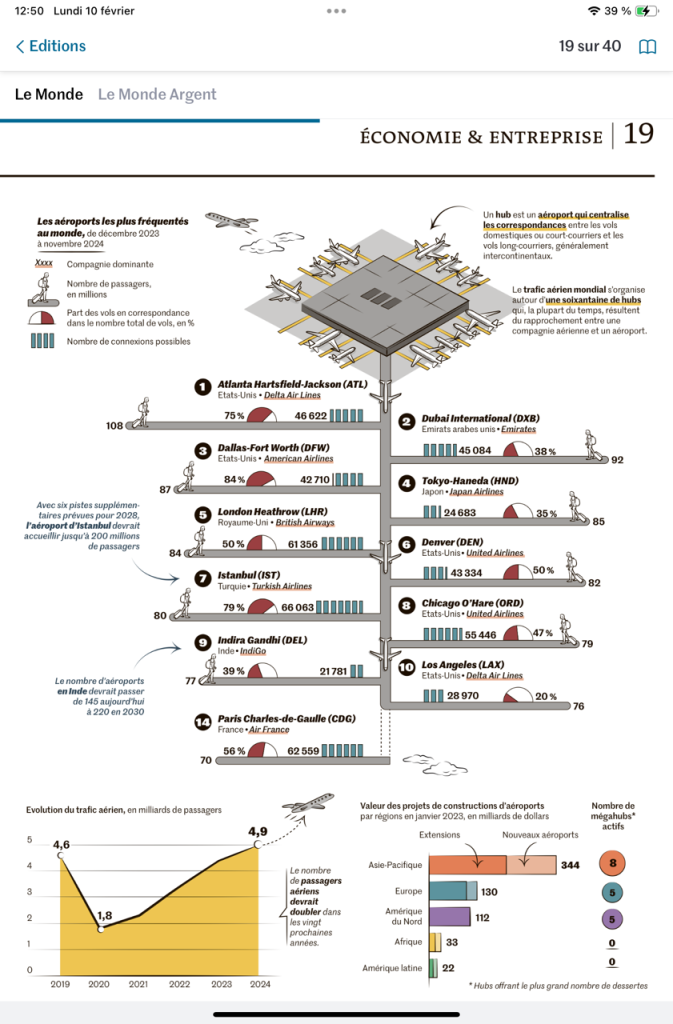

Après l’interruption brutale du trafic aérien par la pandémie de Covid-19, ces infrastructures géantes ont été les premières à assurer une reprise, bien plus rapide que prévu. En 2024, le nombre de voyageurs par les airs a quasiment atteint 5 milliards. Et, d’après l’Association du transport aérien international, ce chiffre aura doublé d’ici à vingt ans, au prix d’une progression annuelle moyenne estimée à 3,6 %. Sur la même période, Airbus évalue la demande en avions neufs de plus de 100 places à 42 400 appareils, pour une flotte mondiale qui atteindrait alors 48 200 avions de ligne. Des machines qu’il va falloir faire décoller et atterrir, en Europe, dans des aéroports souvent déjà au bord de la saturation, et dans le reste du monde, dans des terminaux neufs ou en phase d’extension.

Les Etats-Unis, inventeurs du hub, affichent toujours leur maîtrise en la matière. Le concept est né dès les années 1980 à la suite de la déréglementation du trafic aérien. A Dallas (Texas), American Airlines a été la première compagnie à créer un nœud de connexions, renonçant au traditionnel schéma de vols directs, dit « de point à point ». Le modèle s’est ensuite déployé en Europe, dans les années 1990, puis en Asie et au Moyen-Orient lors de la décennie suivante.

Le jeu des alliances

En 2024, une fois de plus, Atlanta (Géorgie) s’est hissé à la première place des aéroports les plus fréquentés de la planète, avec 107 millions de passagers, devant Dubaï et Dallas. Paris – Charles-de-Gaulle et ses 69,9 millions d’usagers est quatorzième, loin derrière Heathrow, premier aéroport européen, avec 83 millions de voyageurs, passé en fin d’année sous le contrôle du fonds d’investissement français Ardian. « Notre taux de connectivité, c’est-à-dire la part de passagers en correspondance sur le hub de Paris – Charles-de-Gaulle, est plus élevé que celui de Londres-Heathrow, souligne Mélanie Fave, responsable du département stratégie au sein du Groupe ADP. Il représentait environ 35 % des voyageurs en 2023. Paris – Charles-de-Gaulle est le deuxième aéroport en Europe le mieux connecté à l’Amérique du Nord, à l’Amérique du Sud et le premier sur l’Afrique. »

L’atout majeur de tous les hubs est de pouvoir compter sur un transporteur ultradominant qui multiplie à la fois les fréquences et les destinations. La compagnie Delta est chez elle à Atlanta. Emirates règne sans partage sur Dubaï, avec 279 villes desservies en 2024. Denver compte sur United. British Airways exploite 50 % du total des vols de Heathrow. Air Asia a fait décoller Kuala Lumpur, avec plus de 14 500 connexions possibles. La zone Asie-Pacifique compte désormais huit des 20 plus grands mégahubs de la planète et le nombre de terminaux devrait encore y exploser au vu de la multiplication des projets, notamment en Inde.

Pour Guillaume Glass, directeur du programme chez Air France, ce n’est pas la taille de l’aéroport et de ses infrastructures opérationnelles qui permet d’ouvrir de nouvelles lignes. « Les principaux éléments restent la volumétrie du trafic que l’on peut générer, la concurrence, les parts de marché et le revenu qu’on peut espérer. Et il sera toujours plus élevé sur un vol direct qu’avec une correspondance », estime le professionnel. Reste qu’au jeu des alliances entre compagnies, s’appuyer sur un partenaire disposant lui-même d’un hub démultiplie les opportunités : « Nos trois vols quotidiens sur Atlanta sont clairement liés à notre accord avec Delta et aux connexions qu’il nous assure », détaille-t-il.

A l’inverse, 5 % seulement des passagers Air France pour Dubaï poursuivent leur voyage. Même scénario à Istanbul, où la compagnie tricolore a peu de chance de profiter de la croissance actuelle de l’activité, faute de liens avec Turkish Airlines. On comprend mieux alors le rapprochement que tente Ben Smith, patron d’Air France-KLM, vers un partenaire potentiel et présenté comme « naturel » : Saudia, la compagnie nationale saoudienne. « Nous avons fermé notre liaison vers Riyad en 2019, mais nous nous préparons à sa réouverture à l’été 2025 », admet Guillaume Glass.

L’Arabie saoudite doit se doter d’un équipement à la mesure de ses ambitions, notamment touristiques. En 2030, le royaume prévoit d’inaugurer l’aéroport King-Salman, qui se superposera à l’actuel. De deux pistes, la plateforme va passer à six, et vise 120 millions de passagers par an au cœur d’une « aéroville » : soit un nouveau quartier composé de bureaux, d’hôtels, de centres commerciaux et de logements.

À Doha, rien n’est trop beau

Plusieurs autres pays du Moyen-Orient sont eux aussi repartis à l’offensive : Bahreïn, Oman et, surtout, les Emirats arabes unis. Les autorités émiraties ont programmé un investissement de 35 milliards de dollars (33,7 milliards d’euros) pour créer le « mégahub du siècle » et prévoient le transfert de tout le trafic de l’actuel aéroport vers celui de Dubaï World Central. Le projet s’étendra sur 70 kilomètres carrés, pour accueillir un trafic de 260 millions de voyageurs dans les prochaines décennies. Intouchables en termes de volume de trafic, les Emiratis veulent rattraper leur retard commercial sur leurs grands rivaux qataris.

Car une autre bataille se joue autour de la qualité des infrastructures et de l’« expérience client ». Et, à ce chapitre, Doha surpasse Dubaï. Chaque année, la revue britannique Skytrax interroge des voyageurs de 100 nationalités sur une série de critères : facilité de passage aux contrôles de sécurité, qualité et variété de l’offre de restauration, temps d’attente des bagages… Depuis près d’une décennie, l’aéroport Hamad du Qatar et celui de Changi à Singapour se disputent le titre d’aéroport préféré des voyageurs. En 2024, le Qatar a repris une première place, arrachée à Changi en 2021 et 2022.

Rien n’est trop beau pour le passager en escale à Doha. L’aéroport, dont l’extension est signée par l’architecte Norman Foster, propose une visite guidée de 40 œuvres d’art, un jardin tropical de 25 000 espèces végétales, un souk traditionnel, 200 magasins et quelques grandes premières mondiales dans un aéroport : un restaurant Armani, un Oreo Café, un spa Dior et un Salon Louis Vuitton avec, en cuisine, le triple étoilé Yannick Alléno.

Ces boutiques et restaurants ne sont pas là pour la décoration. « Le passager en transit est particulièrement courtisé, car c’est une typologie de clientèle la plupart du temps fortement contributrice », résume Mélanie Fave. En clair, il a pris, ou va prendre, un vol long-courrier, plus rémunérateur pour la plateforme et, surtout, il va faire du shopping. Les revenus tirés des loyers des boutiques et d’une part de leur chiffre d’affaires peuvent représenter des montants équivalents aux redevances aéroportuaires payées par les compagnies, calculées sur le nombre de passagers transportés et souvent la taille de l’avion. A Paris – Charles-de-Gaulle, en 2024, les passagers ont dépensé en moyenne 31,40 euros, pour un chiffre d’affaires des commerces supérieur à 1,3 milliard d’euros, en hausse de 10 % par rapport à 2023.

Rareté des proies

Cette manne, à laquelle s’ajoutent les redevances et les loyers versés par tous les prestataires de la plateforme (compagnies, loueurs de voitures, sous-traitants, etc.), doit assurer le financement de nouvelles installations, mais aussi le coût des besoins grandissants de sécurité. « Les différents opérateurs d’un aéroport : compagnies, gouvernements, gestionnaire de l’infrastructure, sous-traitants… ont longtemps travaillé dans un environnement fermé, qu’ils pouvaient maîtriser, commente Martin Smillie, vice-président de SITA, spécialiste mondial des technologies appliquées à l’aérien. Avec l’explosion d’Internet, des objets connectés, de la 5G, du Wi-Fi… l’environnement est devenu ouvert, et donc potentiellement bien plus vulnérable. »

Pour les investisseurs financiers spécialisés dans les infrastructures, l’aéroport reste l’un des actifs les plus convoités. Or, dans la catégorie hubs, les proies restent rares, car ils sont souvent contrôlés par des Etats, comme en Chine ou au Moyen-Orient, ou interdits à la vente à des privés, comme aux Etats-Unis. En Europe, les grands acteurs tels l’espagnol Aena, l’allemand Fraport, le français ADP chassent les occasions de reprises ou de partenariats tout autour du globe… sans toutefois lâcher leurs aéroports de Madrid, Barcelone, Francfort ou Paris.

Ardian a donc réalisé un très joli coup en devenant actionnaire majoritaire de Heathrow. « C’est l’une des plus belles infrastructures en Europe. Elle va renforcer notre expertise pour nous positionner sur d’autres appels d’offres dans le secteur », prédit Mathias Burghardt, directeur général délégué du fonds et à la tête de l’activité infrastructures. Heathrow attend l’autorisation de doter la plateforme d’une troisième piste d’atterrissage. « Le projet était soutenu par une loi votée en 2018, à une vaste majorité. Juste avant l’épidémie de Covid-19, le management en avait finalisé le design et était sur le point de déposer la demande de permis », rappelle Mathias Burghardt.

Un autre acteur français espère lui aussi le feu vert des autorités britanniques pour construire une nouvelle piste : Vinci Airports. Avec sa filiale, qui gère 70 aéroports dans le monde, du Chili au Cambodge, le géant des concessions et du BTP est devenu un acteur majeur de l’aéroportuaire. Dans son portefeuille figure la pépite London-Gatwick, premier aéroport d’easyJet, dont il voudrait accélérer la croissance grâce à « des investissements significatifs », comme il en prévoit dans son autre grande plateforme à Lisbonne. Pour Nicolas Notebaert, directeur général concessions de Vinci et de l’activité aéroportuaire du groupe, la dynamique en Europe se concentre surtout sur le trafic point à point : « La tendance est aujourd’hui de monter dans un avion pour atteindre directement sa destination finale. Les grosses infrastructures y connaissent une croissance moindre que les autres. »

Le faible nombre de projets d’investissement d’envergure en Europe semble lui donner raison. C’est d’ailleurs ce qui inquiète le Conseil international des aéroports. Dans l’un de ses récents rapports, l’association note que, d’après les projections de trafic, les infrastructures aéroportuaires européennes ne pourront pas répondre à 12 % de la demande en 2050. Au risque, souligne-t-elle, d’en subir de lourdes conséquences sur leur compétitivité.